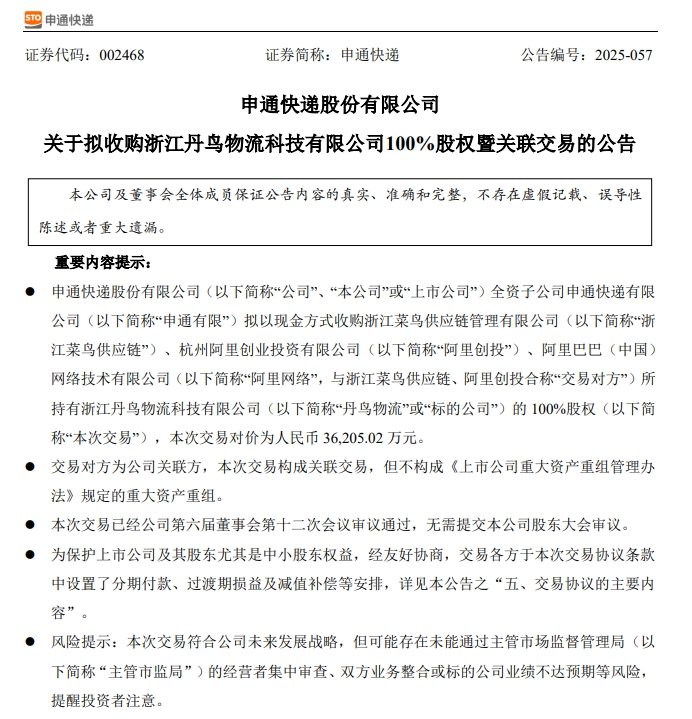

7月25日晚间,申通快递(002468)公告称,拟收购浙江丹鸟物流100%股权,交易对价为3.62亿元。本次交易对方为公司关联方,本次交易构成关联交易,但不构成相关规定的重大资产重组。交易完成后,丹鸟物流及其下属控股子公司将纳入公司的合并报表范围。

图片来源:公司公告

产品结构、单票价格有望优化提升

申通快递公告称,为增强公司核心竞争力和长期可持续发展的能力,公司全资子公司申通有限与浙江菜鸟供应链、阿里创投、阿里网络于7月25日签署《关于浙江丹鸟物流科技有限公司之股权转让和购买协议》,拟以现金方式收购浙江菜鸟供应链、阿里创投、阿里网络持有的丹鸟物流100%股权。

申通快递表示,为保护上市公司及其股东尤其是中小股东权益,经友好协商,交易各方于本次交易协议条款中设置了分期付款、过渡期损益及减值补偿等安排。

同时,由于浙江菜鸟供应链持有申通快递25%的股份,且浙江菜鸟供应链、阿里创投、阿里网络均为阿里巴巴集团通过相关持股主体控制的公司,因此,浙江菜鸟供应链、阿里创投、阿里网络均为申通快递的关联法人,本次交易构成关联交易。

公告显示,申通快递主营国内经济型快递业务,2025年1-4月,公司单票快递业务收入为2.02元。而丹鸟物流主要从事国内品质快递及逆向物流服务,同期综合单票收入显著高于申通快递。双方产品服务定位存在较强的协同效应。

交易完成后,申通快递总体业务规模将扩大,市场品牌影响力将提升,公司产品结构、单票价格等均有望得到优化提升。

菜鸟推进战略聚焦

丹鸟物流是菜鸟旗下业务之一的菜鸟速递运营主体,在国内提供半日达、次晨达、送货上门等高确定性履约服务。2024年度及2025年1月—4月,丹鸟快递日均处理高单价业务量超400万单。

快递行业具有较强的规模效应。申通快递公告显示,截至2025年4月末,丹鸟物流已在全国构建起包括59个分拨中心及2600余家网点在内的品质快递网络,但相较上市公司及其他同行业公司,丹鸟物流起网时间较短,业务量尚在爬坡增长阶段,前期投入及相关成本、费用未能显著摊薄,导致规模效应未能充分发挥,盈利能力相对较弱。

截至2025年4月,丹鸟物流资产总额22.13亿元;2025年1月—4月,营业收入29.65亿元,净利润亏损2.34亿元。申通快递表示,2025年1月—4月,受行业无大型电商促销活动且有春节假期等传统淡季因素以及行业价格下行影响,业务量较少,导致标的公司出现亏损。

公告特别提到,根据交易协议约定,标的公司在过渡期间产生收益的,收益归上市公司享有;标的公司在过渡期间产生亏损的,由交易对方承担。评估基准日至交割日期间如出现亏损,交易对方将予以补足,不会对上市公司造成重大不利影响。

此次出售的丹鸟物流在菜鸟业务中占比不大。

接近菜鸟相关人士向记者表示,当前,阿里巴巴集团整体战略聚焦核心业务,菜鸟将注意力更多聚焦在国际物流和科技领域,主营全球供应链、跨境物流、海外本地快递、物流科技、物流园区等板块。此次出售丹鸟物流,帮申通补齐了品质快递网络,能助力申通提升服务品质、优化产品结构及单票价格。

股票十大杠杆公司提示:文章来自网络,不代表本站观点。