你们有听说过买房“只要20万首付”还能到手金额数百万吗?

新政出台后,有房产中介声称,买房可以做到“零首付”甚至“负首付”,购房人不仅无需付首付,还能倒拿装修款。

在9月4日深夜,深圳迎来重磅利好消息。

简单来说外地人可以来深圳购买2套非限购区域的房子。

整体来看,深圳此次松绑的尺度,已然超过了京沪。最新限购地图如下图所示:

▷图源:中介截图

这政策一出,势必会让外地的投资客蠢蠢欲动,这不很多人就开始把心思动在经营贷身上了。

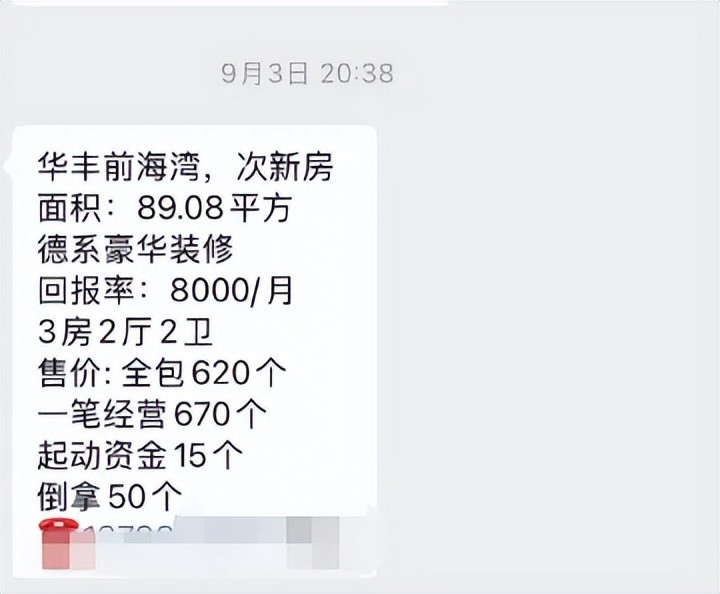

早在上半年,不少二手房随着大量抛售,不断有笋盘出现,出现很多房源倒挂现象。

▷图源:中介截图

买房倒拿钱这事,很多要买房的人应该听说过。

也有不少中介也在推,什么楼盘可以到手多少钱。

尤其是南山二手、宝安等炒家较多的地方,有些人会告诉你,能做0首付,还能倒拿几十甚至上百万。

倒拿多少钱,还要看二手房的金额,高的多大1000多万。

随着楼市低迷,传统贷款已经吃不香,就有不少中介开始转型一边卖房一边做贷款。

这一转型,就开始降维打击,地产公司提供相应房源,自己一手抓贷款,瞬间就是强强联合。

很多新出的好房源,还没流向市场,就被贷款中介内部消化了

有些房源最高可拿300多万,而中介利润可达50万!

客户拿到多少,取决于中介给多少,客户能接受多少。

以前,这些方法还只存在部分人操作,操作还需要门槛,比如限购政策约束。

但大家要注意了,但是随着开放政策,全国都可以来深圳购买房产。

现在这些人,开始把手伸向外地客。

所谓的“倒拿”其实就是“超贷”,即拉高“评估”来贷更多的钱。

中介表示,二手的依据是评估价,而新房则是“备案价”,现在又开始把目标投向二手房。

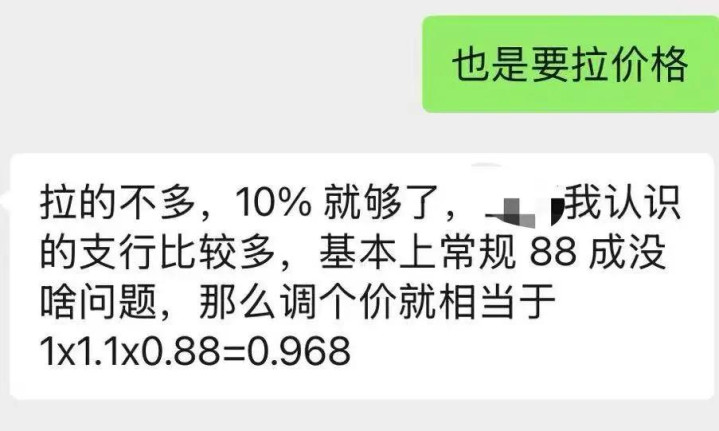

部分中介利用银行的政策,开始赚空子。

比如之前某行的9成经营贷,双新都可以接受。

这样就能让一些中介开始有空间操作了,他们还会把外地买家包装成一个“优质贷款客户”。

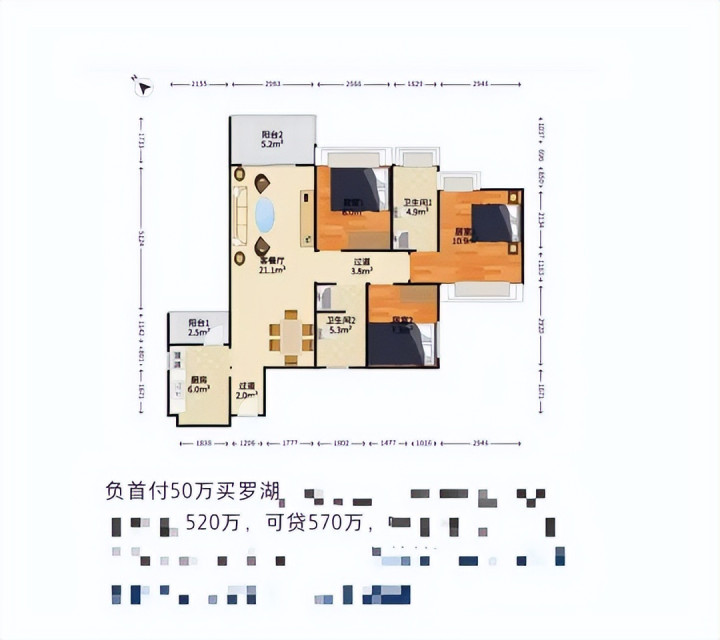

▷图源:中介截图

本身房子500万成交,实际评估价600万,再通过拉高的方式按照700万申请。

按照现在经营贷9成政策,最终从银行贷款出630万

▷图源:中介截图

更有消息称,南山,宝安等核心区域的房子还能最高96成。

如此一来,客户到手能到100万,确实不是吹牛,如果征信干净的话。

还有一系列的装修贷,信用贷可申请。

很多买家到最后才发现,成了“背债人”,甚至有人破罐子破摔,当起了“职业背债人”。

01

部分银行加强审批条件严苛

但还是有些银行开放政策

今年下半年限购政策放开,其实也是无奈之举。

其实,很多城市早已撑不下去了。

特别是疫情之后,包括房地产在内的绝大多数行业更是损失惨重

经济下行带来的就业锐减及可能引发的社会不稳定…

其次房价下跌导致银行不良率持续在上升,上到银行,下到普通实体老百姓都面临严峻的危机。

针对这次限购放开,部分银行已经提前准备工作了。

比如国有的六大银行,就在下半年初开始收紧经营贷政策。

银行的两项杀手锏:收紧评估额度、收紧双刚准入要求

使得用经营贷替换房贷的群体,正变的越来越少。

但是还是会有一些银行选择性做这类业务。

我仍然不建议大家采用经营贷的方式购房,甚至0首付购房!

接下来大家对深圳楼市有什么好建议?

股票十大杠杆公司提示:文章来自网络,不代表本站观点。

- 上一篇:股票配资配资配资常州队落后前八 7 分

- 下一篇:没有了